来源:中粮期货研究中心

摘要

当前国内外宏观环境给予金属价格较强支撑,海外降息预期主导,国内宏观定调相对积极,锡价由此偏强运行;基本面因矿端恢复缓慢,而国内精锡受检修影响产量下滑,需求一般但仍有支撑,预计锡价将维持宽幅震荡走势,运行中枢持续上移,预计一个月期锡价波动区间为沪锡[265000,285000]元/吨,伦锡[32500,36000]美元/吨,关注供应端恢复及国内需求大幅走弱的风险。

核心观点

供应:矿端,缅甸矿山复产进度依然缓慢,进口锡矿整体处于相对低位,原料端供应仍有限。精炼端,9月伴随云锡计划内的检修,云南开工率大幅下滑,而江西开工率仍有维持,预计9月精炼锡产量将有显著下降。本月进口利润有所回升,关注精锡进口到货,预计环比将有所恢复。供应端整体依然偏紧。

需求:进入9月,国内精炼锡下游旺季消费不及预期,下半年终端消费领域相较上半年增速明显放缓,整体上精锡消费难有亮点,依旧维持刚需表现,关注假期后的消费表现。

平衡:国内精炼锡产量增速约为-2.2%,需求增速下调至-2.4%,全年精锡仍有缺口;当前国内库存持续下降,海外库存显著回升,全球锡锭显性库存小幅下降但仍处于中位水平,预计年内难见大幅累库。

结论:当前国内外宏观环境给予金属价格较强支撑,海外降息预期主导,国内宏观定调相对积极,锡价由此偏强运行;基本面因矿端恢复缓慢,而国内精锡受检修影响产量下滑,需求一般但仍有支撑,预计锡价将维持宽幅震荡走势,运行中枢持续上移,预计一个月期锡价波动区间为沪锡[265000,285000]元/吨,伦锡[32500,36000]美元/吨,关注供应端恢复及国内需求大幅走弱的风险。

策略:逢低做多;

风险提示:缅甸锡矿复产超预期,国内旺季消费不及预期;

锡价回顾

2025年YTD

原料

缅甸锡矿进口量环比有所恢复

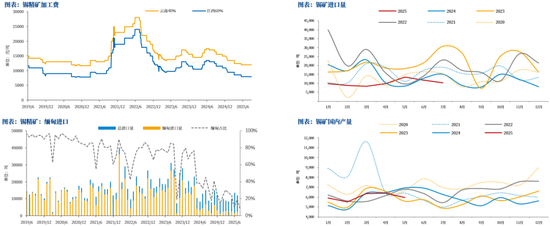

锡精矿加工费相较8月持平,云南、江西分别为12000元/吨、8000元/吨,该价格已维持超四个月,短期矿端供应依然难见恢复;

缅甸锡矿复产进程依然缓慢,锡矿进口量整体仍处于低位,8月进口1.03万吨,环比基本持平,截至目前累计进口8.27万吨,同比下降3.3万吨;其中,8月进口主要由刚果(金)、缅甸及澳大利亚贡献,缅甸占比由上月的9%恢复至20%。

锡锭

炼厂检修,开工率显著下滑

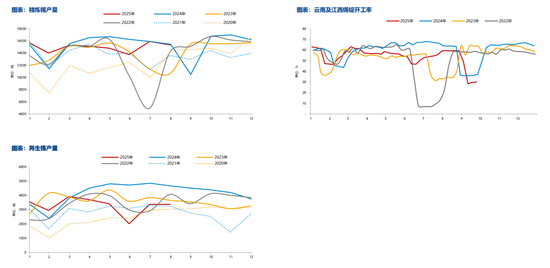

9月,受云锡进入计划检修阶段的影响,云南锡锭开工率大幅下滑,截至目前约为23.3%,环比上月减少46.4%,江西锡锭开工率维持于41.9%,截至目前两省精炼锡单月产量约为0.67万吨,同比去年减少0.04万吨;8月,国内精炼锡产量约为1.54万吨,环比7月减少0.5万吨,同比减少0.5%,整体产量处于历年同期偏高水平,但伴随近期冶炼厂的检修,预计9月产量将有明显下滑;

截至目前,国内再生锡产量累计约为2.64万吨,同比去年减少0.68万吨,再生锡供应显著下滑,处于历史同期偏低水平。

进出口

进口量有所下降

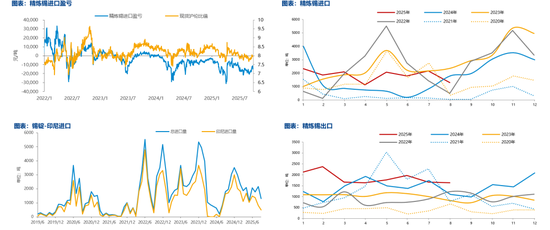

8月精炼锡进口量约为1296吨,出口量约为1640吨,环比分别减少871吨、减少33吨,9月沪伦比值震荡上行,精炼锡进口利润环比小幅回升,预计后续进口量将有所增加;

8月我国自印尼进口精锡约501吨,较去年同期减少1145吨,占我国进口比重维持于38%,8月底市场传印尼天马RKAB到期,后续换证期间或影响出口,关注印尼出口情况。

下游

旺季消费不及预期

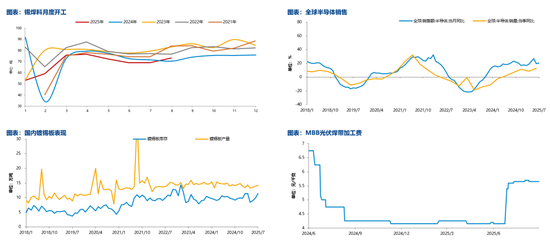

锡焊料开工率小幅回升,截至8月,焊料企业开工率约为73%,环比增加4%,整体仍处于近五年来偏低水平;

当前来看锡终端消费领域有所支撑,但旺季消费表现相对一般,MBB光伏焊带加工费环比下滑,半导体行业依然处于上行周期,需求整体环比上半年增速有所放缓。

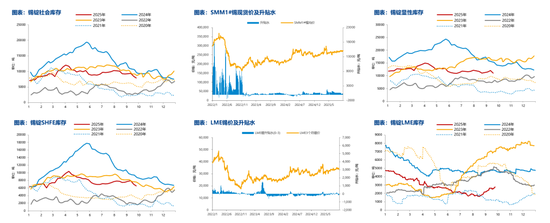

库存

国内外库存表现持续分化

9月,国内外库存表现维持分化态势,国内社会库存持续去化,较上月减少1271吨至7890吨,LME库存大幅回升,较上月增加620吨至2775吨;

全球显性库存小幅去化,仍处于中位水平,目前约为1.07万吨,环比上月减少0.06万吨,同比去年减少0.35万吨。

平衡

下调消费增速,国内缺口仍存

9月国内精炼锡消费表现不及预期,我们下调当月表观消费,根据最新调整的月度平衡表,全年累计消费增速下调至-2.4%,相较去年有明显下滑;尽管如此,受供应端限制的影响,全年精炼锡依然存在缺口,量级约为2500万吨,关注后续消费表现及四季度国内供应恢复情况。

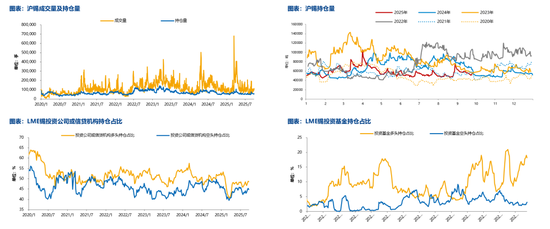

持仓

沪锡持仓量处于历史偏低水平

9月,沪锡持仓量持续下降,于月末回落至5.6万手,整体减仓约1.9万手,达到历史同期偏低水平;

LME投资公司及信贷机构持仓整体有所回升,多头持仓依然占优,目前上升至48.6%,空头持仓上升至44.8%。

近期基本面表现相对平稳,供应端扰动较前期明显减少,沪锡持仓量显著回落,外盘挤仓风险有所消退。

作者简介

徐婉秋

中粮期货研究院 有色资深研究员

交易咨询号:Z0019515