当市场的轮动节奏从“色舞”转向“煤飞”,煤炭板块在国庆节后走出了一轮引人瞩目的补涨行情。

国庆节前,有色金属在多重因素催化下率先启动,走出了一波强劲的“色舞”行情。然而,随着股价快速拉升至高位,市场畏高情绪渐浓,节后该板块整体转入震荡整固阶段。

与此同时,此前表现相对平淡的煤炭板块却异军突起。在震荡市下,资金近日选择了保守板块进行补涨,促使周期板块热点完成了从“色舞”到“煤飞”的顺畅切换。

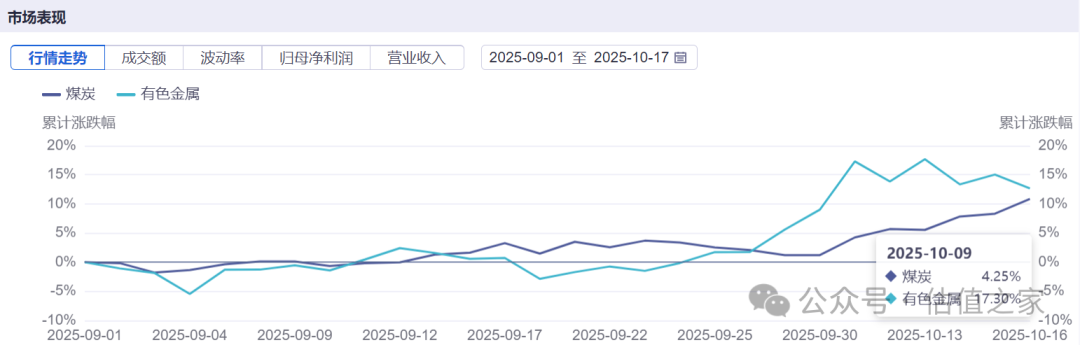

图片说明:国庆节前后煤炭与有色金属申万指数涨幅对比,数据来源于同花顺

从市场表现来看,申万煤炭指数(801950.SL)在节后展现出强劲势头,累计涨幅一度接近10%,基本修复了近一年的价格缺口。今日在股票市场整体调整、上证指数单日下跌1.95%的情形下,连续多日上涨的煤炭指数仅微跌0.7%,显示出较强的抗跌性和资金青睐度。

图片说明:申万煤炭指数近一年走势,数据来源于同花顺

煤炭的阶段性供需错配与预期修正

除了资金面的“价值洼地”因素,基本面的阶段性矛盾也大大支撑了本轮煤炭的补涨逻辑。

回顾上半年,煤炭市场整体呈现供需宽松格局。需求端,电力、冶金、建材、化工四大耗煤行业中,仅化工行业因甲醇、尿素等产品产量增长而保持一定煤炭消费增量,但其体量相对有限,难以扭转整体需求偏弱的局面。

供给端,规模以上企业原煤产量同比增长5.4%,其中一季度同比增幅高达9.6%(主要源于去年同期安全检查导致的低基数)。山西、新疆等主产区大幅增产,进口煤虽有所下滑,但对国内市场影响有限。供需双重压力下,煤炭价格一路下行,至今年6月已跌至近五年最低点。价格的低迷严重拖累了矿企业绩,今年上半年主要煤炭上市公司业绩同比下滑超30%。

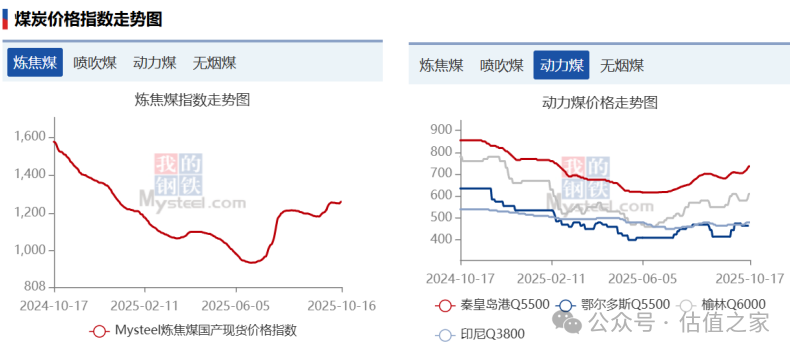

图片说明:煤炭价格走势,数据来源于我的钢铁网(Mysteel)

转机出现在6月份。一方面,中央生态环境保护督察组对五省(区)和三家中央企业开展督察,因环保因素停产的煤矿数量显著增加;另一方面,陕西等地升级安全检查力度,部分煤矿被迫停产自查。同时传统行业的“反内卷交易”也助推了市场情绪的好转。因此,供给端的政策性收缩成为煤价触底回升的催化剂。

国庆节后行情的超预期表现,则源于多种因素叠加形成的“预期差”。节前市场对煤炭价格持相对谨慎态度,但节后实际情况打破了往年“8-9月行情开启、国庆后行情平淡”的惯例。

图片说明:煤炭指数季节性走势,数据来源于同花顺

首先,北方主产区在节后迎来降雨天气,叠加假期停产因素,煤矿开工率下降,导致供应端的紧张。环渤海港口因大风封航,尽管库存被动累积,但调出受限,加剧了供应紧张局面。

需求方面也出现了积极变化。动力煤方面,南方受副热带高压影响气温偏高,电力需求旺盛。进入十月,沿海八省动力煤用户平均日耗同比上升约16%,电厂库存节后迅速下降,彰显需求韧性。炼焦煤下游企业前期库存有所消耗,采购需求阶段性释放。高炉开工率和钢厂产能利用率保持高位,部分企业和中间环节的适当补库行为带动市场成交好转和库存回落。

图片说明:247钢厂高炉开工率和产能利用率(截至2025/10/16),数据来源于我的钢铁网(Mysteel)

总体而言,从“色舞”转向“煤飞”这一结构性变化背后,是供需格局、政策环境与资金情绪共同作用的结果。随着行情逐步推进,市场关注的核心问题逐渐清晰:此番补涨的持续性如何?其长期价值锚点又在哪里?

从周期波动到价值回归

经过一周多的行情发酵,突发性因素导致的结构性供需失衡已有所缓解。就焦煤而言,精煤产量持续回升,本周日均产量达77.9万吨,环比前一周增加2.7万吨。蒙煤通关量稳步回升,供给紧张状况得到缓解,市场重回供需平衡状态。

然而,若终端需求未能实现实质性好转,始终会对上游焦煤价格形成压制。这也使得政策在需求端的发力显得尤为重要。近日财政部表示,中央财政从地方政府债务结存限额中安排5000亿元下达地方,规模较上年增加1000亿元,且使用范围有所拓展,除补充地方财力、化解存量债务外,还安排额度用于经济大省符合条件的项目建设,精准支持扩大有效投资。政策边际变化有望对黑色链条的中期需求形成一定支撑。

相比之下,动力煤在四季度的预期更为强劲。近期冷空气自北向南横扫全国,内蒙古、东北、华北等地降温幅度达10-16℃,局部超过18℃。气象专家预测,北京可能于10月18日正式入冬,较常年平均的10月31日大幅提前,或创近10年最早入冬纪录。北方过早入冬将导致用电负荷激增,冬季火电可能出现“旺季更旺”的情形,从而提升动力煤需求。

从更长视角看,焦煤市场价格弹性的释放仍需依赖供给端的持续约束。政策引导下的供给格局优化,通过供给减量放大价格弹性,仍是行业发展的关键变量。

回归股票市场,虽然煤矿企业普遍尚未发布三季报,但三季度以来煤炭价格的触底回升为企业业绩提供了实实在在的支撑,业绩环比动能较强。从同比角度看,受去年同期高基数影响,业绩仍呈负增长态势。但四季度这一情况将显著改善,去年同期的价格下行与今年的价格中枢上移将形成剪刀差,带来同比降幅收窄甚至转正。

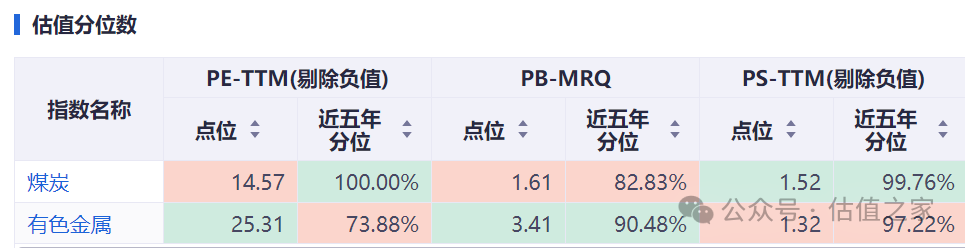

当下板块轮动带来的资金补涨需求与四季度业绩修复预期,共同支撑煤炭板块股价快速上涨。从估值角度看,静态来看煤炭与有色板块估值均已来到近五年相对高位。煤炭企业因上半年业绩承压,PE-TTM估值水平已超过过去五年均值。

图片说明:煤炭与有色金属申万指数估值分位数对比,数据来源于同花顺

值得关注的是,中央汇金重仓的煤炭股如中国神华、平煤股份等,均具备较高的股息率优势。即使在连续股价上涨后,中国神华的股息率仍达7.7%水平。当红利资产迎来业绩修复,资金的“避风港”属性与“增长预期”同时得到满足,容易形成较强的一致性预期。

总体而言,随着行情推进,驱动因素正从突发性冲击向常态化基本面回归。当下的行情延续靠的是预期的不断强化,不过对于大宗商品而言,一旦一致性预期被打断,行情可能戛然而止。未来的投资机会可能需要跳出短期供需,寻求长期供需格局变化带来的估值空间。